سافت گزین

انتخاب نرم افزار را ساده کرده ایم

رایورز")

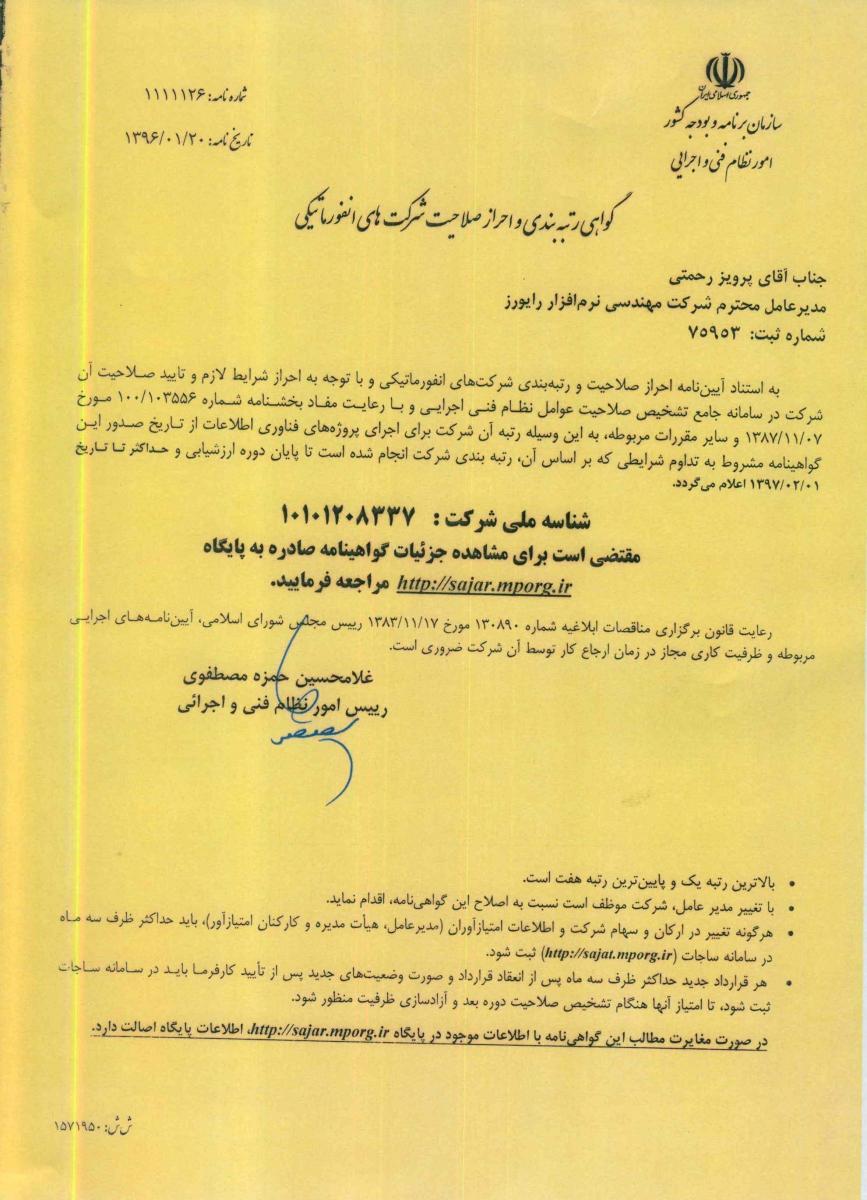

نام شرکتگروه مهندسي رايورز

مدیر عاملپرویز رحمتی

تلفن۰۲۱۸۴۳۶۳۰۰۰

تلفن ۲۴ ساعتهثبت نشده

فکس۰۲۱۸۸۷۱۱۵۰۴

وب سایت

rayvarz.com

پست الکترونیک

دفتر مرکزیتهران، خيابان خالد اسلامبولي (وزراء)، خيابان هجدهم، شماره 30

گواهی های اختصاصی تولید کننده

گواهی های اختصاصی نرم افزار

گراف امتیازات سافت گزین

نرم افزارهای مشابه

{kind=link}

{kind=link}

بروزرسانی و مسئولیت

بروزرسانی توسط: گروه مهندسي رايورز

تاریخ ویرایش: ۲۰-۱۲-۱۳۹۶

تاریخ ویرایش: ۲۰-۱۲-۱۳۹۶

توجه: مسئولیت محتوای ارائه شده در این صفحه به عهده تولید کننده نرم افزار بوده و سافت گزین در خصوص هیچ یک از بخش های آن مسئولیتی ندارد.

امکانات نرم افزار

امکانات این نرم افزار در سافت گزین ثبت نشده است.

معرفی سیستم بهاي تمام شده كالا (حسابداری صنعتی) رایورز

افزايش حجم فعالیت ها و پيچيدگي اقتصاد وتجارت در جهان کنوني از یکسو و رشد و شكوفايي بنگاه های اقتصادي از سوی دیگر، نگاه سرمايه گذاران و تصميم گيرندگان را بيش از پيش به اطلاعات حسابداري و تجزیه و تحلیل آن معطوف نموده است.

در دوران حاضر، نقش حسابداري به ويژه هزینه یابی و محاسبه بهاي تمام شده محصولات و خدمات، براي ...

در دوران حاضر، نقش حسابداري به ويژه هزینه یابی و محاسبه بهاي تمام شده محصولات و خدمات، براي ...

مشخصات فنی نرم افزار

پلتفرم توسعه نرم افزار

.Net Framework, Visual Basic

پلتفرم اجرای نرم افزار

نوع پایگاه داده

SqlServer

نیاز به اینترنت

ندارد

شیوه نصب نرم افزار

Auto Setup

مناسب کسب و کارهای

متوسط، بزرگ

نرم افزارهای مورد نیاز

ندارد

بستر سخت افزاری لازم

ثبت نشده

قابلیت تحت شبکه

دارد

امنیت و دسترسی

ثبت نشده

قیمت نرم افزار

قیمت این نرم افزار توسط تولید کننده آن در سافت گزین ثبت نشده

شرایط فروش، استقرار و گارانتی

آموزش رایگان مقدماتی

دارد

میزان آموزش رایگان

دارد

روش های آموزش

User Manual

روش های ارائه دمو

نمایش حضوری

پشتیبانی رایگان مقدماتی

دارد

میزان پشتیبانی رایگان

دارد

روش های پشتیبانی

Call Support, Remote, In Place

روش های خرید

حضوری

ویژگی خاص سیستم بهاي تمام شده كالا (حسابداری صنعتی) رایورز

- قابليت تعريف عوامل موثر در بهاي تمام شده به دلخواه كاربر (دستمزد، سربار مستقيم، سربار غيرمستقيم، استهلاك و...)

- قابليت تعيين عوامل ثابت و متغير براي يكايك مراكز هزينه (اعم از توليدي، پشتيبان توليد، خدماتي و...)

- قابليت دريافت و ثبت اطلاعات ريالي و تعدادي خريد و مصرف مواد، آمار توليد فروش محصولات

- قابليت محاسبه نرخ دقيقه كاركرد مراكز هزينه/ماشين آلات توليدي (به تفكيك كاركرد كل و كاركرد مفيد) و محاسبه هزينه هاي جذب نشده و ظرفيت بلا استفاده مراكز هزينه (نرخ جذب)

- ارائه گزارشات كنترلي انحرافات از استاندارد در به كارگيري مواد و ماشين آلات نسبت به عملكرد واقعي

- محاسبه هزينه هاي ثابت و متغير جهت يكايك مراكز و تعيين نقطه سر به سر توليد

-محاسبه سود (زيان) ناويژه و امكان مقايسه ميزان سود محصولات مختلف نسبت به يكديگر

- قابليت تعيين عوامل ثابت و متغير براي يكايك مراكز هزينه (اعم از توليدي، پشتيبان توليد، خدماتي و...)

- قابليت دريافت و ثبت اطلاعات ريالي و تعدادي خريد و مصرف مواد، آمار توليد فروش محصولات

- قابليت محاسبه نرخ دقيقه كاركرد مراكز هزينه/ماشين آلات توليدي (به تفكيك كاركرد كل و كاركرد مفيد) و محاسبه هزينه هاي جذب نشده و ظرفيت بلا استفاده مراكز هزينه (نرخ جذب)

- ارائه گزارشات كنترلي انحرافات از استاندارد در به كارگيري مواد و ماشين آلات نسبت به عملكرد واقعي

- محاسبه هزينه هاي ثابت و متغير جهت يكايك مراكز و تعيين نقطه سر به سر توليد

-محاسبه سود (زيان) ناويژه و امكان مقايسه ميزان سود محصولات مختلف نسبت به يكديگر

توضیحات بیشتر در خصوص سیستم بهاي تمام شده كالا (حسابداری صنعتی) رایورز

توضیحاتی برای سیستم بهاي تمام شده كالا (حسابداری صنعتی) رایورز در سافت گزین ثبت نشده است.